Kolotočové podvody (Carousel Frauds) jsou spojeny s mechanismem DPH. Využívají toho, že dodání zboží do jiného členského státu EU je od DPH osvobozeno. Povinnost odvést daň se hromadí u prvního obchodníka, který zboží získá z jiného státu a prodává ho v rámci stejného státu, ve kterém on sám působí.

Schéma kolotočového podvodu

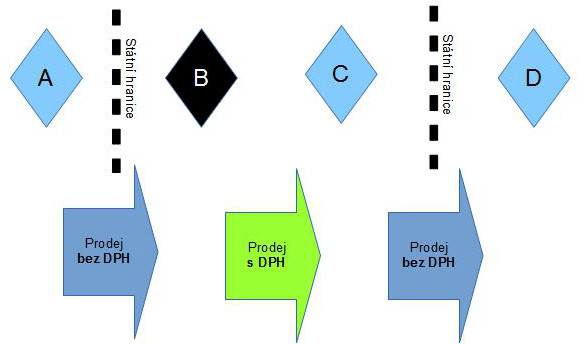

Předpokládejme, že se jedná o jednoduchou variantu se čtyřmi účastníky. Každý prodává zboží (paletu mobilních telefonů za 100 mil. Kč) dál bez ziskové marže a neuvažujeme jiné transakce.

Schéma

Jak to funguje při poctivých účastnících obchodu

- Subjekt A prodává subjektu B telefony 100 mil. Kč. Dodání zboží do jiného členského státu je pro něj osvobozeným plněním, uplatní si nárok na odpočet DPH ve svém státě.

- Subjekt B nakupuje telefony za 100 mil. Kč, vyměří daň 21 mil., současně uplatní nárok na odpočet. Potud daňově neutrální

- Subjekt B prodává telefony za 100 mil. Kč tuzemskému subjektu C + 21 mil. Kč DPH v běžném režimu.

- Subjekt B inkasuje platbu za telefony ve výši 121 mil. Kč od tuzemského subjektu C. V daňovém přiznání uvede 21 mil. Kč DPH na výstupu a daň odvede finančnímu úřadu.

- Subjekt C prodává subjektu D telefony 100 mil. Kč. Dodání zboží do jiného členského státu je pro něj osvobozeným plněním, uplatní si nárok na odpočet DPH ve svém státě. Finanční úřad pravděpodobně prověřuje situaci a vrací 21 mil. Kč.

Jak to funguje při nepoctivých účastnících obchodu

- Subjekt A prodává subjektu B telefony 100 mil. Kč. Dodání zboží do jiného členského státu je pro něj osvobozeným plněním, uplatní si nárok na odpočet DPH ve svém státě.

- Subjekt B nakupuje telefony za 100 mil. Kč, vyměří daň 21 mil., současně uplatní nárok na odpočet. Potud stejné a v pořádku

- Subjekt B prodává telefony za 100 mil. Kč tuzemskému subjektu C + 21 mil. Kč DPH v běžném režimu.

- Subjekt B inkasuje platbu za telefony ve výši 121 mil. Kč od tuzemského subjektu C. Daňové přiznání buď vůbec nepodává nebo daň nezaplatí. Subjekt zaniká a získaných 21 mil. se ztrácí.

- Subjekt C prodává subjektu D telefony 100 mil. Kč. Dodání zboží do jiného členského státu je pro něj osvobozeným plněním, uplatní si nárok na odpočet DPH ve svém státě. Finanční úřad váhá, zda mu vrátí 21 mil. Kč. Pokud se prokáže, že o podvodu nevěděl a vědět nemohl, je to stát, kdo tratí.

Mechanismy, jak se stát snaží bránit ztrátám z kolotočových obchodů

- snaha neregistrovat nové subjekty bez příjmů k DPH

- důsledná kontrola vratek DPH spojená se snahou o sjednocení a zkrácení daňového období u DPH

- rozšiřování komodit podléhajících reverse-charge

- mluví se o zavedení všeobecného reverse-charge